住宅ローンの種類や金利・返済方法の違いを知ってピッタリのモノを選ぼう!

更新日:2019.07.19

住宅ローンを選ぶときのチェックポイントは、「金利のタイプ」「返済方法」「返済期間」の3つ。金利のタイプは3種類、返済方法は2種類あり、それぞれにメリット、デメリットがあります。商品によって異なりますが、返済期間は最長で35年まで。タイプごとの特徴をきちんと知ることが、賢い住宅ローン選びのファーストステップです。

目次

住宅ローンの金利選びが重要なワケ

金利とは、住宅ローンの借り入れ金額に応じてかかる利息の割合。借り入れ金額が大きく、また返済期間が長期に渡ることが多い住宅ローンでは、金利の選び方によって返済額が大きく変わります。数千万という多額の融資に対しては、ほんの0.1%の金利差でも、総返済額で数百万円の違いが出るのです。

住宅ローンの金利は、「固定金利型」「変動金利型」「固定期間選択型」の3つの種類に分けられます。家族構成や年齢、ライフプランに合わせ、最も自分にあったタイプを選ぶことが重要です。

住宅ローンの金利の種類・特徴をチェック!

では、住宅ローンの3つの金利、それぞれの特徴を比較してみましょう。

固定金利型

借りたときの金利が、完済までずっと変わらないタイプ。借り入れ時に総返済額が決まるのが特徴です。代表的な商品は住宅金融支援機構の「フラット35」で、当初の金利が最長35年の完済まで続きます。銀行などでも、20年、10年などの固定金利型を扱っています。

変動金利型

市場金利の変動にあわせて、住宅ローンの金利も変動するタイプです。金利の見直しが半年ごとに行われ、それにあわせて5年ごとに返済額が見直されるのが一般的(返済額が上がる場合は、変更前の返済額の1.25%までが上限)です。

銀行などで多く扱われているほか、「財形住宅融資」も変動金利の一種です。

固定期間選択型

最初に3年、5年、10年など一定の期間を決め、その間だけ金利を固定するタイプです。固定期間中は当初の金利が続き、当初に決めた期間が終了すると、その先は固定金利にするか、変動金利にするかを選択できます。

銀行などに多いタイプで、固定期間の設定は金融機関によって異なります。

金利タイプごとのメリット・デメリットは?

住宅ローンには3つの種類があることがわかりました。続いては、それぞれにどんなメリット、デメリットがあるかを確認していきましょう。

固定金利型

メリット

返済期間中ずっと同じ金利が続くため、金利によって返済額が変わることがありません。そのため返済計画が立てやすく、特に長期のローンを組むときには安心。低金利のときに申し込めば、途中で市場金利が上がっても影響を受けないのもうれしいポイントです。市場金利が低く、これから上がりそうなときに有利といえるでしょう。

デメリット

反対に、高金利のときに申し込むと、途中で市場金利が下がっても、当初の高い金利で返済を続けていかなければならず、低金利の恩恵が受けられません。

変動金利型

メリット

一般に固定金利型よりも低金利で利用できるのが魅力。また、返済の途中に市場金利が下がると、それにあわせて返済額も減少します。市場金利が高く、これから下がりそうなときに有利です。また、昨今のような低金利が続き、しばらくは急激な金利上昇が見込まれない場合で、借入期間が長期に渡らないのであれば候補にするのもいいでしょう。

デメリットは?

金利が変動すると、月々の返済額も変わります(通常、返済額の見直しは5年ごと)。先の見通しが立ちにくいため、安定した返済計画、将来の資金計画が立てにくい特徴があります。また、返済期間中に市場金利が上がると、返済額もアップ! 家計を圧迫する可能性があります。

固定金利選択型

メリット

一定期間の金利が固定されているため、低金利で借りると、その間は返済額をおさえることができます。また固定期間を長く設定すれば、返済計画が立てやすくなります。

デメリット

固定期間が終了した時点で金利が上昇していた場合、その後、固定金利、変動金利、どちらを選ぶにしても月々の返済額は高くなり、総返済額もアップ!

本当にお得な金利タイプはどれ?住宅ローン金利タイプの選び方と注意点

金融機関で3つの金利タイプを比べると、変動金利型が最も金利が低く、次に固定期間選択型、いちばん金利が高いのが固定金利型というのが一般的です。では、変動金利型がいちばんお得かというと、そう簡単に判断できないのが住宅ローン! 目先の金利だけにとらわれるのは禁物です。

まずは長期固定金利のローンでシミュレーション!

変動金利型、固定金利選択型は金利が低いため、金融機関などから勧められることが多いようです。ただ、忘れてはいけないのは、変動金利型、固定金利選択型では、将来返済額が増える可能性もある、ということ。加えて、今は過去最低の超低金利なので、固定金利型のほうが有利になることが多い状況です。

変動金利型、固定金利型を候補に入れる際にも、まずは長期固定金利で借り入れ総額、返済期間、総返済額のシミュレーションを行ってみましょう。試算によって返済計画のイメージをつかむことができます。

返済期間が長くなる場合は、固定金利が有利!

今後数年で金利の急激な上昇は考えにくいといわれていますが、住宅ローンは最長35年の長期にわたって続くものです。変動金利型で限度額まで借りた場合、金利が上がればたちまち家計が圧迫されてしまいます。とくに住宅ローンによって子どもの教育費に影響が出るのは避けたいもの。子どもが小さい家庭では、高校、大学と教育費が増えることも見越して計画をたてる必要があります。

最近では、固定金利でも1%台など、比較的低い金利の住宅ローンが数多く出ています。長期のローンを組む人、ライフステージの変化で出費が予想されるファミリーは、固定金利を選ぶのが安心といえるでしょう。

40代後半〜50代なら固定金利選択型も候補に

40代後半〜50代でローンを組み、退職金が出たら残債を一括で返済する、という計画を立てている人もいるでしょう。その場合は、10年固定の固定金利選択型もひとつの選択肢に。10年固定金利型は、期間限定のキャンペーンなどで、店頭金利よりも金利を下げている金融機関が数多くあります。

ただ、できれば退職金はできれば老後のためにとっておきたいですし、場合によっては退職金が出ないケースもありえます。資金計画を立てるときには「定年までに返済を終わらせる」という原則を守るほうが安心です。

自分に有利な住宅ローンを探す!

金融機関によっては、一般に提示している住宅ローン金利のほかに、特別優遇金利を設けているところもあります。

銀行などに多いのが、「当行に給与振込口座があれば金利を優遇する」というもの。融資を申し込む際に口座を開いても適用されることもあるので、自分が使っている銀行以外の優遇情報も調べてみるといいでしょう。

また、地方公務員の人なら、地元の銀行や信用金庫で融資を受けると優遇されることがあります。企業に勤めている人の場合は、勤務先が提携している金融機関で融資を申し込むと、手数料や金利面での得点が受けられることも。人事部や総務部などに問い合わせてみましょう。

金利はほんの少しの差でも返済額に大きく影響するもの。金利のタイプを決めたら、さまざまな住宅ローン商品を比較し、少しでも金利の低い住宅ローンを探すことがポイントです。

住宅ローンの返済にも種類がある?無理なく返せる返済方法は?

住宅ローンの返済には、「元利均等返済」と「元金均等返済」の2つの方法がります。民間ローンはほとんど元利均等返済ですが、フラット35はどちらかを選ぶことができます。また途中で変更することも可能です。

それぞれのメリット、デメリットをおさえて、返済計画を検討しましょう。

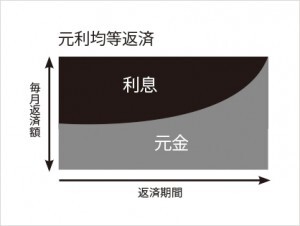

元利均等返済とは?

毎回の返済額(元金と利息の合計)が一定になる返済方法です。返済初期は、返済額に含まれる元金の割合を少なくし、返済が進んで元金が減ってきたら利息の割合を少なくすることで、毎回の返済額を一定に保つ仕組みです。

元利均等返済の仕組み

元利均等返済のメリットは?

毎回の返済額が変わらないため、家計を管理しやすく、将来の資金計画を立てやすい点が魅力です。臨時に繰り上げ返済をすれば、支払利息を減らすこともできます。

元利均等返済のデメリットは?

返済当初は利息の割合が大きいため、最初のうちは返済しても元金がなかなか減りません。

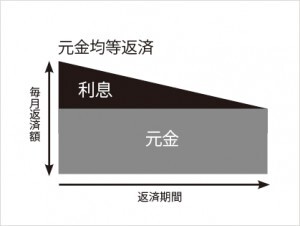

元金均等返済とは?

借り入れた元金を返済回数で割った金額に、残高に対する利息を上乗せして返済します。最初のうちはローン残高が大きいため、利息がたくさんかかり、1回あたりの返済額も高額に。一方で、元本が減れば、徐々に1回あたりの返済額も減っていきます。

元金均等返済の仕組み

元金均等返済のメリットは?

元金を効率よく返済できるため、トータルで支払う利息が元利均等返済より少なくすみます。また、返済年数が経つにつれて返済額が減っていくので、将来の家計負担を減らすことができるのもポイントです。

元金均等返済のデメリットは?

返済当初の返済金額が高額になる点は負担。また、金融機関によっては元利均等返済よりも審査がきびしく、選択できない場合もあります。

元利均等返済と元金均等返済の違いは? どちらがお得?

融資額が大きい住宅ローンは、返済方法によって返済総額にも大きな差が生まれます。

たとえば金利2.5%で2500万円の住宅ローンを組み、35年間で返済する場合を考えてみましょう。元利均等返済方式で返済する場合、総返済額は約3480万円。元金均等返済方式では約3380万円。約100万円の違いが出ます。

[例]2500万円を2%、35年返済で借りた場合の元利均等返済と元金均等返済の比較

| | | 元利均等返済 | 元金均等返済 |

|---|---|---|---|

| 毎月の返済額 | 当初 | 82,815円 | 101,189円 |

| | 10年後 | 82,815円 | 89,383円 |

| | 20年後 | 82,815円 | 77,479円 |

| | 30年後 | 82,815円 | 64,979円 |

| 総返済額 | | 34,782,300円 | 33,770,166円 |

| 総利息 | | 9,782,300円 | 8,770,166円 |

※毎月返済のみで、返済中ずっと金利が変わらない場合の試算。

単純に比較すると、総返済額の少ない元金均等返済のほうがお得のように見えます。しかし、返済当初の負担が大きくなり、返済計画に無理が生じてしまう危険もあることは忘れてはいけません。

住宅ローンの賢く返すためのおすすめ方法は?

総返済額が少なくすむからといって、安易に元金均等返済方式を選ぶのは考えものです。高額な返済額が負担になって、我慢ばかりの生活になってしまっては残念。さらに、返済が滞るようになっては元も子もありません。返済計画を立てるときには、収入の安定性、子どもの教育費なども含めて、しっかりシミュレーションをしておくことが大切です。

元金均等返済にむいているのは、当初の返済額が高額でもムリなく支払える人。現在よりも将来にむけて出費が増えていく人にも向いています。たとえば、いまは子どもが小さいファミリーは、将来、教育費がかかることが予想されます。徐々に返済額が減っていく元金均等返済で、家計をコントロールするのも一案です。

ただ、元利均等返済方式でも、こまめに繰上げ返済をしていくことで支払う利息を軽減することも可能です。長期にわたってムリなく返済していけるかどうか、足元をしっかり見て背伸びしない計画を立てましょう。

住宅ローンの返済期間の決め方は?

住宅ローンを組むときには、何年で返済するかを決めなければなりません。返済期間が短いほど、総返済額は少なくなります。ただ、返済期間を短縮すれば、当然、毎月の返済額は増えます。長期間、安心して返済していくためのポイントをおさえましょう。

定年までに完済できるように設定

安定した収入が得られる定年退職までに返済し終わるのが基本! たとえば現在30才、定年が60才だとすれば、返済期間は30年以内におさめるのがセオリーです。

1年でも短く設定する

返済期間を1年短くするだけでも、その効果はあなどれません。無理のない範囲で、返済期間を短く設定することを検討しましょう。

[表]

2500万円を金利2%で借りた場合の

返済期間と総返済額の比較

| 返済期間 | 総返済額 | 毎月の返済額 |

|---|---|---|

| 20年返済 | 30,352,800円 | 126,470円 |

| 25年返済 | 31,788,900円 | 105,963円 |

| 30年返済 | 33,265,440円 | 92,404円 |

| 35年返済 | 34,782,300円 | 82,815円 |

フラット35をはじめ、ほとんどの金融機関の住宅ローンは1年刻みで返済期間の設定ができます。たとえば上の例で35年返済を34年返済に変えると、月々の返済額は1685円しか増えないのに対し、トータルの返済額は約31万円も減らせます。返済期間を5年短くすればその効果はさらに大きく、総返済額は150万円もダウンします。

金融機関のシミュレーションサイトなどで、返済期間を1年ずつ変えて試算してみましょう。家計のムダを見直し、無理なく返済にあてられる金額を割り出すことが賢い返済期間設定につながります。

「返済期間についての考え方」については、こちらの記事もチェックしてみてください。

住宅ローンは何年で返済する? 返済期間の考え方(https://kurashinista.jp/house_building/detail/3725)

繰上げ返済を活用する

住宅ローンを借りたあと、毎回の返済とは別に追加で返済するのが「繰上げ返済」です。返済したお金は元金にあてられるため、利息を軽減できるのが魅力。住宅ローン開始後、早めに行うほど、軽減される利息も大きくなります。

こちらの記事も参考にしてください

家を買うなら減税制度の住宅ローン控除を受けよう

https://minaie.com/basic/deduction-of-housing-loan/

まとめ

住宅ローン選びのポイントはムリなく返済できる安心&着実計画にあり!

住宅ローンは多種多様で、何を基準に選べばいいか迷ってしまうこともあるでしょう。目先の金利やトータルの返済額にだけとらわれると、住宅ローンに追われる生活になってしまうおそれもあります。賢い住宅ローン選びのポイントは、なんといってもライフプランに合わせ、完済までムリなく返していけることです。収入や教育費、ライフスタイルからシミュレーションを行い、金利タイプ、返済方法、そして返済期間の3つをしっかり比較検討しましょう。

★おしゃれな注文住宅を建てたい方はこちら

こちらの記事もおすすめ!

住宅ローン控除を受けるために必要な条件・書類・手続き・注意点とは?

2015.12.04家を買うと、住宅ローン返済が始まり、固定資産税もかかります。消費税や健康保険料の増額などで、年々増加する支出が増えるなかで、家計の資金繰りに不安を感じる人も多いでしょう。こうした状況を考慮して、所得税を減税してくれる制度が...続きを見る

住宅ローンの主役「フラット35」に詳しくなる

2015.12.03数多くの金融機関で扱っている「フラット35」は、今や住宅ローンの主役ともいえる存在です。民間ローンとも公的ローンとも違うその仕組について、本ページでは詳しく解説します。サイト内の「住宅ローンの種類(種類)とそれぞれの特徴」...続きを見る

住宅ローンの返済期間は?長さによるメリットとデメリットとは

2017.10.26住宅ローンを組む際、月々の返済額と合わせて、返済期間を何年にするかを決めなければなりません。注意したいのは返済期間の長さによって完済時までの総返済額が大きく異なること。当然、返済期間は長いより短いほうが総返済額は少なくなり...続きを見る

住宅ローンの諸費用はいくらが目安? 検討時に気をつけたいポイント

2017.10.26家づくりには建物本体や土地以外にも、さまざまな費用がかかるのはご承知のとおり。住宅ローンを利用する際にも、金融機関や保証会社に支払う諸費用がかかることを知っておきましょう。場合によっては自己資金が不足したり、借入額を増額し...続きを見る

このカテゴリの人気タグ

こちらもおすすめ

新着ニュース

コメント

全て既読にする

コメントがあるとここに表示されます