住宅ローンの事前審査の流れと審査基準!通らないケースと注意点は?

更新日:2022.05.23

住宅ローンの借入れを前提に家づくりを検討する場合、その審査に通らなければ話しを進めることができません。審査の基準とは何なのか、審査に通らない理由としてどんなケースがあるのか。事前に知っておくことによって、お金に関することをリセットし、ご自身の「信用」を確かなものにして申請することができます。よりスムーズに借入れができるよう、注意する点についてご説明します。

目次

住宅ローンの審査に通らないケースを知ろう

まず審査に通るための大前提として、信用情報機関の「ブラックリスト」に載っていないことが挙げられます。過去にカードでの支払いなどの延滞が61日以上あると書き込まれる可能性が大。また、軽微な返済遅れであったとしても、頻繁に見受けられる場合、さらには現在消費者金融に借入れがあるだけでも、都市銀行では事前審査で落とされるケースがあります。家づくりは家計を見直すチャンスです。この機会に安易な借入れや不必要なクレジットカードを整理しましょう。

住宅ローンの審査基準ってどうなってるの?

住宅ローンの審査は、単に収入の高い、低いだけで判断される訳ではありません。安定した継続的な収入があるかどうかが重視されます。そのため転職や独立起業した直後などは、勤続年数や営業年数が少ないため、審査が通りにくくなります。また、勤務先、家族の有無、年齢、健康状態、担保物件なども審査の対象になると言われています。

主な住宅ローンの審査基準

【審査の対象になるもの】

・借主の年収

・負債(他のローンなど)があれば金融機関との取引状況

・借主の年齢

・健康状態

・家族構成

・居住先の状況

・居住年数

・勤務先

・勤務先での地位

・勤続年数

【審査に通る一般的な最低基準】

・勤続年数1~3年以上(金融機関によって異なります)

・年収250~400万円以上

・団体信用生命保険に加入できる健康状態

・日本国籍

など

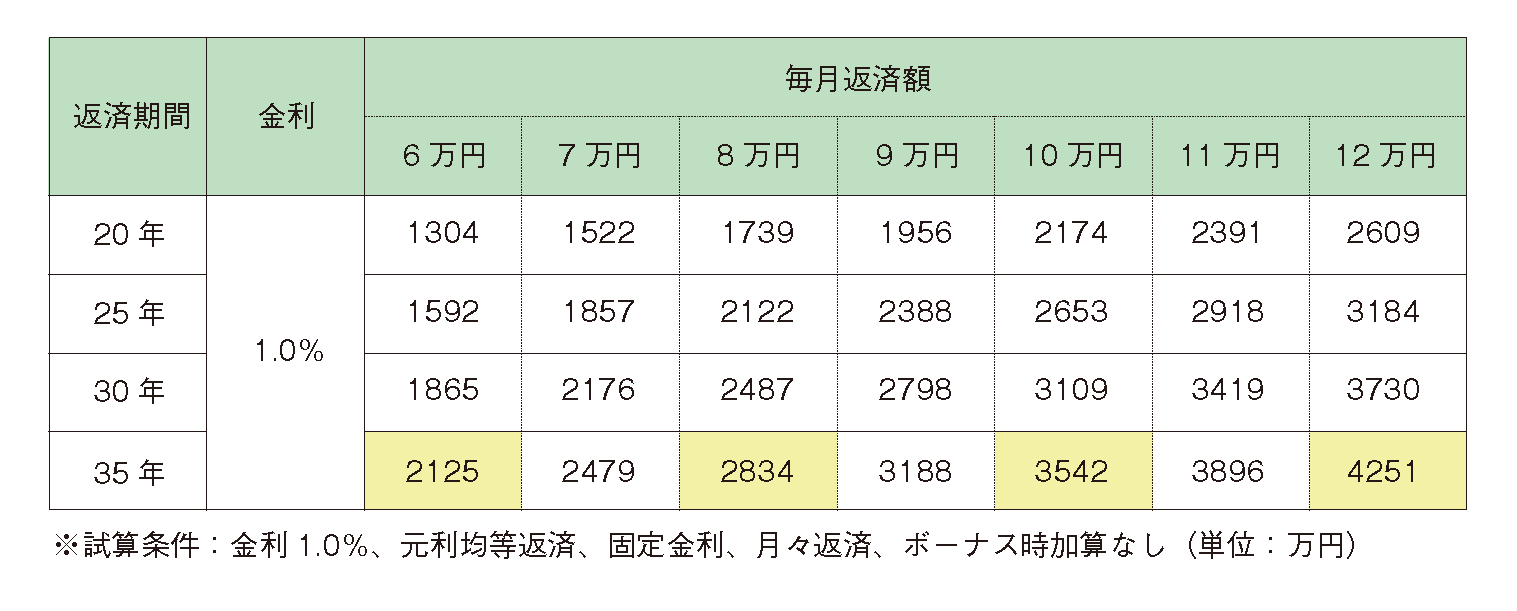

年収に応じた適切な借入可能額の目安

住宅ローンを組むときは「いくらまでなら借りられるか」ではなく、「いくらまでなら無理なく返済できるか」で考えることが重要です。返済期間が長ければ長いほど将来的なライフスタイルの変化が予想されます。余裕のある返済計画でなければ破綻してしまうリスクがあることを忘れてはいけません。

そこで、まずは妥当な月々の返済額を計算しましょう。

〈家賃など現在の住居費月額〉+〈毎月無理なく住居費に使える金額〉=〈毎月の返済額〉

かりに、今の家賃が7万円で、家づくりのために月々2万円貯金をしていた場合、ローン返済額は9万円が可能となります。しかし、持ち家になった場合将来のメンテナス費用や固定資産税などの支払いが発生します。従って、1万円を予備費としてプールし返済額は8万円以内に設定するのが良いでしょう。

また、住宅ローンで借りる金額は、一般的に年収の5倍以下、返済負担率(年収に占めるローン返済額の割合)は25%以下が無理のない金額の目安とされています。

・年収300万円の場合→25%:75万円→返済月額:62,500円

・年収400万円の場合→25%:100万円→返済月額:83,333円

・年収500万円の場合→25%:125万円→返済月額:104,166円

・年収600万円の場合→25%:150万円→返済月額:125,000円

この返済額を参考に借入金額を計算したのが以下の表です。

【ローン借入額の目安】

住宅ローン審査のタイミングと流れ

家づくりとそのために組む住宅ローンは、並行してタイミングよく動きたいところ。住宅会社を決めて具体的な検討をはじめたら、住宅ローンについても情報を集め、自分たちのライフプランにあったタイプを見つけましょう。工事請負契約を結んだらすぐに「申込み、本審査」。必要書類を揃えて建築場所と同じ都道府県内の取扱金融機関に申込みます。審査に要する期間は通常2~3週間ほど。審査期間を短くするには最初から多くの書類を提出しておくこと。年収に対して借入額が大き過ぎる場合など条件が厳しいと審査期間が長くなります。追加書類の提出を求められるなどすると、さらに長引く場合があるので、最長で60日を目安に準備を始めると安心です。

住宅ローン審査に必要な書類とは?

申請時に必要な書類は金利タイプや物件によって異なりますが、一般的に共通して必要なものをご紹介します。

・本人と家族全員が記載された住民票

・印鑑証明書(地元の市区町村で入手)

・印鑑証明書に使用した実印

・本人確認書類(健康保険証、運転免許証など)

・収入証明資料(源泉徴収票、確定申告書、住民税課税決定通知書など)

・対象となる物件の詳細資料(住宅会社が用意)

・預金口座通帳など(残高確認のため)

など

※個人事業主の方は、納税証明書や確定申告書を過去3年分提出など、仕事の形態によって異なりますので、詳しくは担当窓口でお確かめください。

住宅ローン審査の注意点

住宅ローンの審査は、各金融機関が提携している保証会社が行い、そこで得られた情報は金融機関の間で共有されます。ですから、仮に一度ローン審査で「否決」されると、その後も通りにくくなってしまいます。銀行の窓口で相談すると「とりあえず仮審査しましょう」と言われますが、勤続年数や過去の債務などに少しでも不安があるならば、安易に仮審査をするのはやめましょう。その場合、まずは経験豊富な住宅会社の担当者などに相談し、自分の「信用情報(クレジットなどの取引状況、きちんと返済されているかなど)」を調べることをおすすめします。

まとめ

多くの方にとって、マイホームは一生に一度の高い買い物。つい欲が出て、より豪華な住まいをと高額になりがちです。しかし暮らし始めてローン返済が家計を圧迫するようになり、手放さざるをえないという事態にならないよう、無理のない借入額を見極めましょう。家づくりは家計を見直すチャンスでもあります。クレジットカードを多数所有していると、たとえ借入れをしていなくてもカードの融資枠も審査対象になる場合があります。この機会に最低限必要なカードだけ残して、あとは解約してみては。参考までに、自分の「信用情報」は下記機関で調べられます。

・株式会社シーアイシー(CIC)

・全国銀行協会 全国銀行個人信用情報センター(KSC)

・株式会社日本信用情報機構(JICC)

★おしゃれな注文住宅を建てたい方はこちら

★注文住宅のカタログを取り寄せたい方はこちら

こちらの記事もおすすめ!

住宅ローンの返済期間は?長さによるメリットとデメリットとは

2017.10.26住宅ローンを組む際、月々の返済額と合わせて、返済期間を何年にするかを決めなければなりません。注意したいのは返済期間の長さによって完済時までの総返済額が大きく異なること。当然、返済期間は長いより短いほうが総返済額は少なくなり...続きを見る

住宅ローンの種類や金利・返済方法の違いを知ってピッタリのモノを選ぼう!

2015.12.04住宅ローンを選ぶときのチェックポイントは、「金利のタイプ」「返済方法」「返済期間」の3つ。金利のタイプは3種類、返済方法は2種類あり、それぞれにメリット、デメリットがあります。商品によって異なりますが、返済期間は最長で35...続きを見る

このカテゴリの人気タグ

こちらもおすすめ

新着ニュース

新着の編集部コラム

コメント

全て既読にする

コメントがあるとここに表示されます