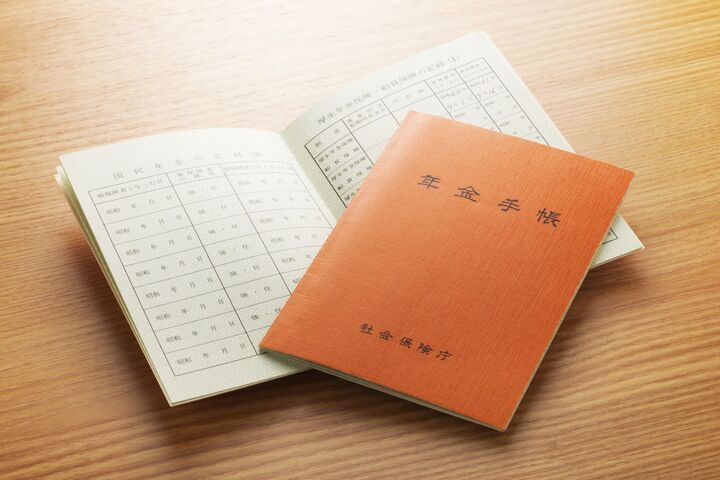

コラム

あなたはどのタイプ?将来の年金を増やすためにできること

更新日:2017.10.28

Profileおおいみほ

ファイナンシャルプランナー(AFP)/二級ファイナンシャル・プランニング技能士。銀行にて、預金商品やローン商品、クレジットカード商品のマネジメント業務を経て、現在はウェブサイトなどのマネー関連記事の執筆、個人投資家として活動中。

編集部ピックアップ

PR言葉に出会って、日常が変わった。 女性に向けた「自分らしく」生きるヒント。

とうとう汚部屋の限界突破…!3LDK家族暮らしの悲劇【片づけマンガ#1】

待ちに待った「給料日」!意気揚々とATMに行くと、まさかの出来事が…!?【お金ビギナーの貯蓄マンガ】

ベスト体重から22kg増!産後太りが止まらない48歳。もう無理なのかな…【アラフィフ母さんが7kg痩せた!奇跡の仕組みダイエット#1】

【大人の動物占い®】それぞれの動物の「基本性格&カラーごとの特徴」をチェック

【最新版】シウマの〈ナインナンバー占い〉数字の意味を一覧でチェック!

PRアワードNo.1!実力派ボディケアクリームで夏肌もうるるん♪

PR「肌が元気になる」ってこういうこと!くすみや肌荒れに悩んだら試してほしいのはコレ!

PRいま注目の〈赤ちゃん腸活〉に「ママ&キッズ ベビーオリゴ®」が選ばれる理由とは?

暮らしニスタで新しいことを始めよう。Amazonギフトや最大1万円が当たる「春夏の投稿キャンペーン」スタート!

PR友だち追加で、大人気スタンプを無料配布♪

Series

人気連載

こちらもおすすめ

新着ニュース

新着の編集部コラム

プレスリリース情報

コメント

全て既読にする

コメントがあるとここに表示されます