「配偶者控除」「配偶者特別控除」とは、「夫が会社員として働いて妻が専業主婦」、あるいは「妻がパート収入のみ」というような、所得がない、あるいは所得の少ない配偶者がいる場合に、世帯主の税金負担を軽くするための制度です。

2017年12月までは、夫婦のうち、妻の収入(妻が配偶者の場合)が103万円(年間所得38万円)以下の場合は「配偶者控除」、103万円(年間所得38万円)超の場合は「配偶者特別控除」が適用されていました。控除額はどちらも満額38万円ですが、「配偶者特別控除」は、妻の所得が上がるほど控除額が減り、上限額を超えると控除額は0円となります。

2018年1月より、この配偶者控除と配偶者特別控除の要件が大幅に変更されています。主な変更点をみていきましょう。

これまでは、配偶者の年収(給与収入のみの場合)が103万円(年間所得38万円)以下であれば、世帯主の年収が500万円でも1,500万円でも一律で38万円(老人控除対象者を除く)の配偶者控除が受けられました。

それが、2018年1月以降は、世帯主に所得制限が設けられ、世帯主の合計所得金額が1,000万円(給与収入のみの場合は年収で1,220万円)超の場合には配偶者控除が受けられなくなったのです。

さらに、控除額は一律でなく、本人の所得により控除額が38万円、26万円、13万円と変わります。具体的には以下の通りです。

【配偶者控除額一覧】

合計所得金額900万円(給与収入のみ場合、年収1,120万円)以下の控除額 38万円

合計所得金額900万円超950万円以下

(給与収入のみ場合、年収1,120万円超1,170万円以下)の控除額 26万円

合計所得金額950万円超1,000万円以下

(給与収入のみ場合、年収1,170万円超1,220万円以下)の控除額 13万円

つまり、この改正で、世帯主の合計所得金額が900万円を超えると徐々に節税の旨味が薄くなり、1,000万円を超えると、節税という観点からみると、パート収入などを103万円以内に調整して働く意味がなくなったといえますね。

次に、配偶者特別控除の改正点も確認しておきます。

まず、配偶者特別控除が受けられる配偶者の所得要件が見直されました。これまで「配偶者特別控除」が受けられる配偶者の所得金額の上限は76万円未満でしたが、123万円(給与収入のみ場合、年収141万円未満から201.6万円未満)まで引き上げられました。

なお、配偶者控除と同様に世帯主の所得金額に応じて控除額が減額され、所得金額が1,000万円(給与収入のみの場合、年収1,220万円)を超えると適用されない点はこれまでと変わりありません。

また、世帯主の所得が900万円(給与収入のみの場合、年収1,120万円)以下の場合、配偶者の所得が85万円(給与収入のみの場合、年収150万円)までであれば、配偶者控除と同額の38万円の控除を受けられるようになりました。

つまり、税金の面のみで考えれば、例えばパート勤務で150万円まで働いても38万円の所得控除が受けられるようになった、ということです。これが「103万円の壁から150万円の壁になった」ということです。ある意味、少しでも多く働きたい人にとっては朗報ですね。

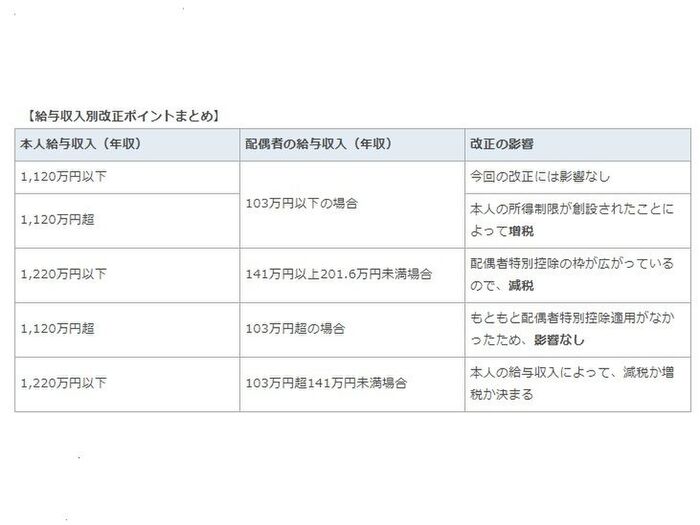

は、今回の改正ポイントを給与収入のみであった場合でケース別に整理してみましょう。

例えば、本人の給与収入が「1,120万円以下」で配偶者の給与収入が「103万円超105万円未満の場合」には影響はありません。

あるいは、配偶者の給与収入が「120万円以上125万円未満の場合」で本人の給与収入が「1,170万円以下」ときは減税、本人給与収入が「1,170万円超1,220万円以下」のときは増税となります。

このように、配偶者の所得だけでなく、世帯主の所得によっても影響が異なるので、自分の場合にはどのタイプに当てはまるかをチェックしたうえで今後の働き方を考える必要がありますね。

さらに税金面だけでなく、企業から支給される「配偶者手当」や「社会保険料負担」も考慮する必要があります。

「配偶者手当」が支給される要件は企業によって異なります。今回の改正によって支給要件が変わる可能性もありますが、税金面を考慮するあまり「配偶者手当」が支給されなくなった、ではやはり損をしてしまいます。改めて、世帯主の勤務先が定める配偶者手当の支給要件をしっかり確認しておきましょう。

また、社会保険には「130万円の壁(配偶者が中小企業等に勤務する場合)」あるいは「106万円の壁(配偶者が従業員501人以上の企業に勤務する場合)」があります。給与収入が150万円までであれば38万円の配偶者特別控除が受けられるからといって、配偶者の所得を増やしたために、配偶者自身が社会保険料を負担することになると、場合によっては世帯の手取りが減ってしまうこともあるので注意が必要です。

配偶者が中小企業等に勤務する場合

配偶者の給与収入が130万円以上になると、まず国民年金加入者となり、また、配偶者の労働時間が正社員の4分の3以上になると、厚生年金加入者となって、配偶者本人が健康保険料や厚生年金保険料を支払うことになります。仮に、夫の給与収入が800万円で配偶者が厚生年金に加入することになった場合、配偶者の給与収入がおよそ153万円を超えないと、社会保険加入前の手取り水準に戻りません。

配偶者が従業員501人以上の企業に勤務する場合

配偶者の給与収入が106万円以上になると厚生年金加入者となり、配偶者本人が健康保険料や厚生年金保険料を支払います。この場合には、夫の給与収入が同じ800万円でも、給与収入124万円で社会保険加入前の水準まで手取りが回復します。

※いずれも東京23区内在住、夫婦ともに40歳以上、子どもは中学生以下と仮定。

配偶者の勤務先によっても手取りが増える収入の損益分岐点が異なるので注意が必要ですね。なお、厚生年金や健康保険に加入できる場合、将来の公的年金額が増え、病気やケガをした際の傷病手当金などの社会保障も充実することになります。

特に老後の収入増という観点から考えると、世帯収入が減ることは必ずしもデメリットとはいえません。目先の節税や手取りにとらわれずに、生涯収入の観点からも踏まえて、今後の働き方を考えてみることをお勧めします。

金子千春 ファイナンシャル・プランナー

千春コンサルティング事務所 代表

ファイナンシャル・プランナー(CFP)、1級ファイナンシャル技能士、宅地建物取引主任者、住宅ローンアドバイザー

新生銀行を経て2004年より独立。ライフプランや住宅ローンセミナー、個別相談、宅建講師、企業の従業員向け投資教育、小中学校や児童館での金銭教育など、「知らないで損をする」ことのないようにという観点から、講師や執筆を中心に活動中。

参照記事:https://magazine.aruhi-corp.co.jp/0000-1461/

コメント

全て既読にする

コメントがあるとここに表示されます