「高年齢雇用継続給付」は、60歳以降65歳未満の一定条件を満たす雇用保険の被保険者に支給される給付です。60歳到達時に比べて賃金が75%未満に低下した状態で働き続ける場合に支給され、支給額は各支給対象月の賃金の15%が限度になります。

「高年齢雇用継続給付」には2種類あり、基本手当(いわゆる失業手当)を受給していない人を対象とする「高年齢雇用継続基本給付金」と、基本手当を受給して再就職した人を対象とする「高年齢再就職給付金」があります。

たとえば、60歳時点の賃金月額が42万円で、60歳以降の賃金が25万円(低下率59.5%)の場合、25万円×15%=3万7,500円が支給されることになります。

人によって異なりますが、収入の20%が所得税・住民税や社会保険料として差し引かれたとすると、60歳時の月収42万円の手取り月収は33万6,000円、60歳以降の手取り月収は、25万円の80%の20万円+3万7,500円(高年齢雇用継続給付)=23万7,500円となります。

手取り月収の低下率は70%程度になり、収入の減少幅を抑えることができます。

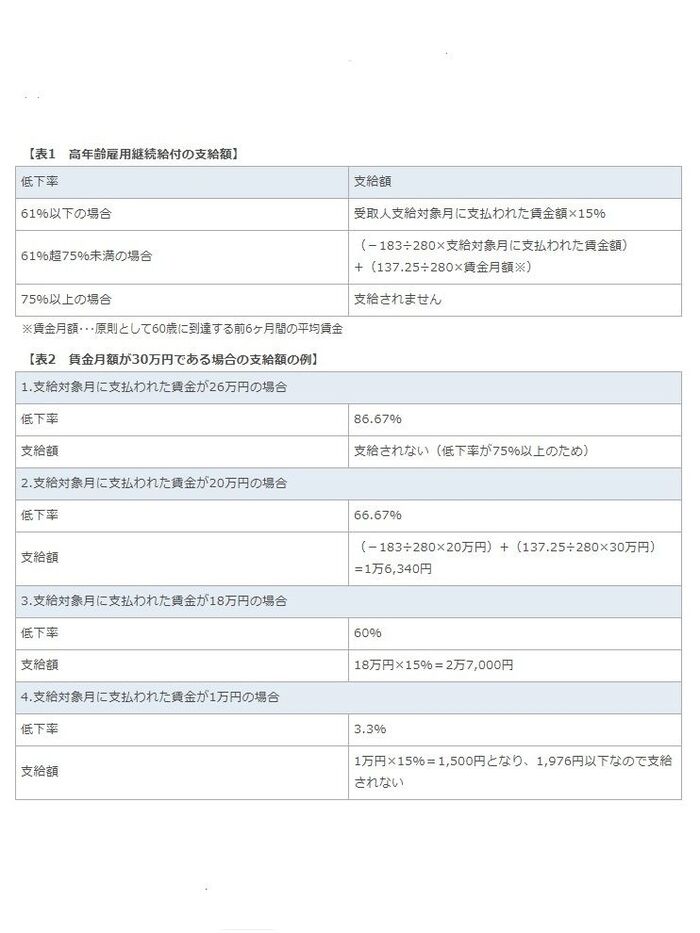

給付金の額は、賃金の低下率に応じて決まり、最高で各支給対象月の賃金月額の15%です(表1参照)。

ただし、支給対象月に支払われた賃金が35万7,864円以上の場合は、給付金は支給されません。また、算定された支給額が、1,976円以下であるときには、給付金は支給されません(表2参照)。

高年齢雇用継続給付を受けるには、以下の要件のすべてを満たすことが必要です。雇用保険の被保険者でなければ、高年齢雇用継続給付は受けられません。

【高年齢雇用継続給付を受けるための要件】

1. 60歳以上65歳未満で、雇用保険の一般被保険者であること

2.雇用保険の被保険者であった期間が5年以上あること

3.原則として、60歳以後の賃金が60歳時点の75%未満となっていること

4.高年齢再就職給付金については、再就職の前日における基本手当の支給残日数が100日以上あること

5.育児休業給付や介護休業給付の支給対象となっていないこと

一定条件を満たす60歳以上65歳未満の雇用保険の一般被保険者であれば、高年齢雇用継続給付が受けられるわけですが、その支給申請は、事業主が管轄の公共職業安定所(ハローワーク)に申請書を提出して手続きします。

ただし、やむを得ない理由があり、事業主を経由して申請書を提出することが難しい場合や被保険者本人が自ら申請手続きを希望する場合には、被保険者本人が提出することもできます。 初回の支給申請は、最初に支給を受けようとする支給対象月の初日から起算して4ヶ月以内に行います。

公的年金の受給開始年齢は徐々に引き上げられており、昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性であれば、公的年金の受給開始は65歳からになります。退職後、公的年金の受給が開始するまでは働き続けて収入を得たいと考えておられる方も多いでしょう。

高年齢雇用継続給付が受給できれば、60歳以降の収入低下を和らげることができます。60歳以降の働き方を考える際には、高年齢雇用継続給付の受給についても確認しておきましょう。

参考:高年齢雇用継続給付の内容及び支給申請手続について https://www.hellowork.go.jp/dbps_data/_material_/localhost/doc/kounenrei.pdf

大林香世 ファイナンシャル・プランナー

1級ファイナンシャル・プランニング技能士、日本FP協会CFP(R)認定者

ライフプランから見て無理のない住宅購入計画やローンプラン、保険や相続、資産運用などの相談支援業務を行っている。各種セミナー講師、新聞・Webサイト等へのコラム執筆でも活動中。

参照記事:https://magazine.aruhi-corp.co.jp/0000-1467/

コメント

全て既読にする

コメントがあるとここに表示されます