①終身保険

解約をしない限り一生続く死亡保険です。保険金額は一定の金額で、途中で解約するとお金がある程度戻るという特徴があります。保険料の払い込みが終われば、一般的に支払った金額より多く戻ります。

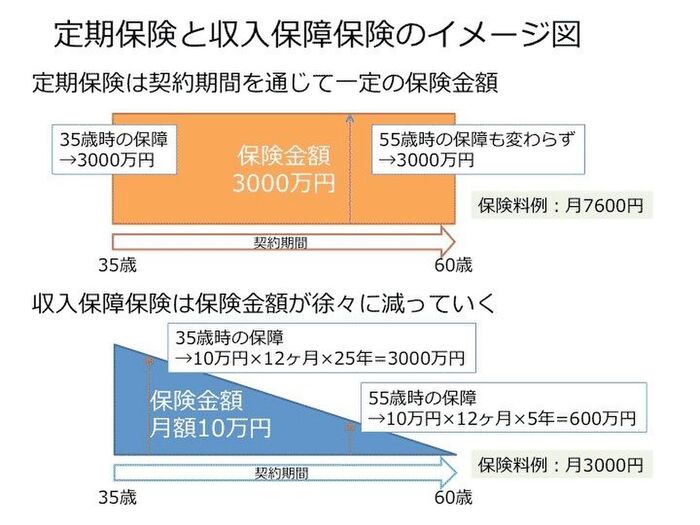

②定期保険

10年間とか、60歳までなど一定の期間のみ保障される死亡保険です。保険料は終身保険と比べると安く、途中で解約してもお金はほとんど戻らない掛け捨てタイプです。

③収入保障保険

定期保険と同じく期間限定の掛け捨てタイプですが、一度にまとまった金額の保険金を受け取るのではなく、毎月年金形式で受け取る保険です。月額10万円などと設定して契約します。同じ保障の定期保険と比べ、保障の総額が少ないため、保険料は安いのが特徴です。

特徴が異なる3つの保険。我が家はどのタイプを選べばよいでしょうか。死亡保険は、残された家族の生活保障ですから、家族構成により加入する保険の種類や保険金額が異なります。ケース別にみてみましょう。

【DINKS】

子どもがいない共働き夫婦の場合、どちらかが亡くなっても生活費に困らないことが多いため、準備しておくのは葬式代ほど。貯蓄があれば保険加入の必要性は低いでしょう。将来への貯蓄を兼ねて入りたい場合は終身保険、現在貯蓄がない場合に安く入りたい場合は定期保険が良いですね。

【若い夫婦と小さな子どものいるご家庭】

若くて小さな子どもがいるご家庭は、一家の大黒柱であるパパかママが亡くなった場合、葬式代、家族の生活費に加え、子どもの教育費が必要です。

子どもの成長につれて生活費や教育費として必要な総額は減りますので、保障が少しずつ減っていく収入保障保険が安くて合理的ですね!

【大学生の子どもがいるご家庭】

子どもが就職することを考えれば、子どもが小さい時より必要になる教育費は少なくて済むため、子どもが独り立ちするまでの数年の定期保険と終身保険を組み合わせるとよいですね。また、死亡保険にすでに入っている方は子どもが成長したら、保険金額を見直して保険料を減らすことをおススメします。浮いたお金を老後資金に回すのもよいでしょう!

遺族の必要生活費は、亡くなった方の働き方によって異なります。サラリーマンであれば遺族厚生年金や会社から死亡退職金、そして子どもがいれば遺族基礎年金も受け取れますが、自営業者は子どもがいても遺族基礎年金のみ、子どもがいなければ死亡一時金などもらえるお金は少しです。自営業者は、より保険を活用して万が一に備える必要があります。

保険金額は、家族構成や働き方以外にも住宅ローンの有無が影響します。住宅ローンを組んでいる場合、多くの方が団体信用生命保険に加入されており、万が一の時は、以後の返済がなくなるため住宅ローン返済金を死亡保険で備えなくてOKです。

死亡保険はあくまで万が一の時の備えです。家計から無理なく支払える範囲で、我が家にフィットした無駄のない商品えらびを心がけたいですね。